今朝手枪老虎机游戏,今朝手枪游戏玩法介绍

遍历性:俄罗斯轮盘赌终极指南

让我们从紧张而又刺激的俄罗斯轮盘赌开始。

俄罗斯轮盘赌游戏非常简单:只需要几种道具,一把左轮手枪,一颗子弹,以及五个愿意跟你一起玩的人。

游戏规则似乎也不复杂:你和另外五个人围成一圈,将一颗子弹放带有六个弹药筒的左轮手枪中,把枪放在桌子上用力的圈起来,当枪停止转动时,枪口对着谁,谁就对着自己的脑袋扣动扳机。

如果安然无恙,继续游戏。

如果不幸“开花”,游戏结束。

当然,为了游戏的趣味性,你跟另外五个朋友可以一人拿出100万放在桌子上,当扣动扳机的人安然无恙,游戏继续,当扣动扳机后“荣归故里”,剩下五人平分600万元。

多么奇妙的游戏之夜,当大家从游戏之夜归来时,轻轻松松的把100万元变成了120万元,20%的日化收益,涨停板在它面前不值一提,并且,所有人都是获胜者!

等等?总觉得好像有什么不对的地方?“开花”之人呢?不用担心,“开花”之人永远没有机会开口说话并诉说游戏的邪恶了。

现在有人已经开始举办第二届游戏之夜了?当举办方找到你的时候,你会去吗?

我估计聪明的你一定会说,这是俄罗斯人的游戏,我不是战斗民族,我还要享受丰盛的晚餐。

因为你很清楚,想要持续的赢得俄罗斯轮盘赌只有一种方法:

不要去玩!

尽管你希望自己永远也不要去玩俄罗斯轮盘赌,但是生活,投资中有很多场景都具备与俄罗斯轮盘赌非常相识的规则,但是一些理性的或者不理性的(甚至包括诺贝尔奖获得者)依然选择去玩。

事实上,你现在很可能正在玩这类游戏之一,只是你没有意识到而已。

如何识别像俄罗斯轮盘赌这样类似的游戏呢?关键点只有三个字:遍历性!

著名的统计学家,随机性及不确定性大神,《黑天鹅》作者塔勒布,在他的最新著作《非对称性》风险中,提供了以下思想实验。

方案一:

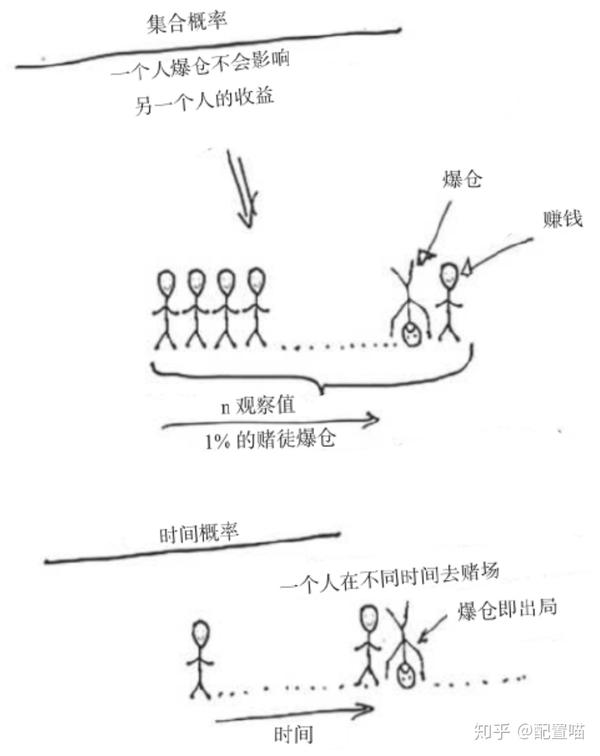

假设有100个人每人携带10000元去赌场,这些人当中有的可能会赔钱,有的可能会赚钱。

我们只需要计算一下回来后所有人口袋里的钱,就可以算出他们的总体收益。

我们再假设,这些赌徒都非常聪明,并且都在运用一种特定的策略,该策略平均每天可以产生50%的回报,也就是一天会赚5000元。

但是这种策略也存在这样的风险,即平均而言,每100名赌徒中会有一名赌徒亏掉所有的钱。

在这种情况下,假设28号赌徒破产了,对29号赌徒有什么影响吗?没有!因为在这个例子里,每个赌徒是独立的,互相不会产生影响。

所以我们来算一下,每个赌徒平均每天赚5000元,大约有1%的赌徒会破产。

使用标准的成本收益分析,你有99%的机会赚钱,而预期的平均回报是50%,看起来很不错吧?

方案二:

在这种情况下,只有一个赌徒小明,带着一万元连续100天都去赌场,从第一天的10000元开始,并且采用相同的策略。

他在第一天赚了50%,手里有了15000元,第二天又赚了50%,第三天又赚了50%,现在他已经有33750元。

在第18天,他有了人生的第一个1000万,在第27天,他拥有了让人咂舌的5亿6千万。

万恶的第28天到来了,如同方案一中倒霉的28号一样,小明破产了,5亿6千万灰飞烟灭。

对于小明来说,还会有第29天吗?不,他已经两手空空,没有什么可赌了。

这个思想实验想要告诉我们什么?

群体集合的成功概率并不适用于个体。

尽管使用标准的成本收益分析可以清楚的看到这是一个不错的策略,但是对于个体来说,你可以非常容易的计算出小明最终破产的可能性是100%。

就如同玩俄罗斯轮盘赌一样。

方案一代表着着集合概率,方案二代表着时间概率。

前者与一群人有关,后者与一个人的一段时间有关。

说到现在,什么是遍历性?

这个思想实验就是遍历性的一个例子。

我们可以将实验中的任何一个参与者定义为遍历者或者非遍历者。

在遍历的情况下,一个集合的平均结果与个人随时间变化的平均结果是相同的。

举个例子:抛硬币猜正反面,不论是1亿个人抛硬币一次还是一个人抛硬币1亿次,结果都是相同的,正反各有50%的概率。

所以我们可以说抛硬币具备遍历性。

而在非遍历情况下,随着时间的推移,个体是无法获得集合的平均结果,小明的例子已经清楚的展示了这一点。

所以,有一种方法可以确定事件是否具备遍历性。

1, 观察一个人在时间进程中轨迹。

2, 观察某个时间点一群人的轨迹。

如何两者相同:具备遍历性。

如果两者不同:不具备遍历性。

我们为什么要花如此大的篇幅去介绍遍历性呢?

因为在我们的大脑中,我们潜意识里认为这个世界绝大多数的事情是具备遍历性的。

但是,事实上,几乎所有人类系统都不具备遍历性。

如果我们把非遍历性的事物当成遍历性来看待,会造成毁灭性的风险,如果你不想像小明一样破产,遍历性是一个非常重要的概念!

尤其是投资市场,充斥着各种非遍历性行为。

首当其冲的行为就是重仓个股。

即使到了今天,依然有一群大V鼓吹个股,从茅台到平安,数不胜数。

我们经常能看到很多人发帖炫耀自己如何重仓个股短期翻倍,刺激着每个投资者的小心脏,恨不得马上拥抱明星个股,就好像游戏之夜的获胜者兴致勃勃的聊起如何听着音乐喝着美酒,一夜轻松赚取20%一样。

而那些“开花者”,只能默默的躺在墓地里等待着获胜者一个又一个的下来陪伴。

任何优秀的个股,都有可能破产,一群人持有它在当前这个时间点获利丰厚并不代表你持有它在整个投资生涯中也会获利丰厚。

想一想那些曾今被认为宇宙无敌,大而不倒的公司。

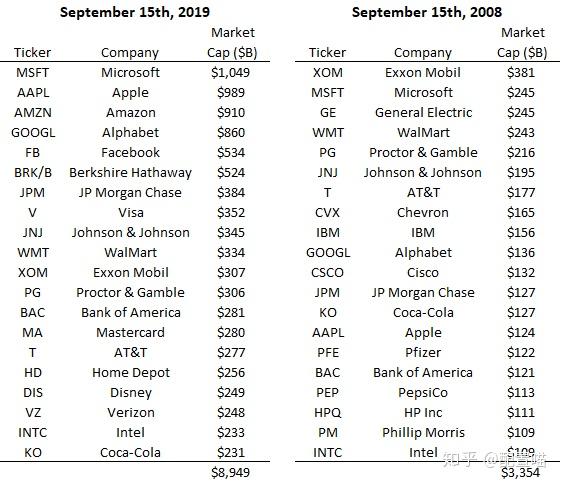

国外的雷曼兄弟,柯达,诺基亚,摩托罗拉,通用汽车,克莱斯勒,安然集团,国内的三鹿奶粉,春兰空调,长虹电视,乐视网等等,都消失或者隐匿在历史长河。

上图是2008年雷曼破产前夜美股估值排名与当前美股估值排名,仅仅十年的时间,整个榜单就已经发生了翻天覆地的变化。

曾经的王者有多少“卸甲归田”?而当前的王者又有多少能“再创辉煌”?

伟大的墨菲早就看透了这一点,在他经典的墨菲定律中阐述道:一件事情如果有变坏的可能,不论可能性有多小,只要时间够长,就总会发生。

而它的投资领域版本是:一只股票,不论是多么优秀,只要有破产的可能,剩下交给时间,最后总会发生。

这一切的背后,都是那三个字:遍历性。

既然持有个股不具备遍历性,那么持有股票指数基金怎么样?听起来是一个不错的建议哦。

股票指数基金,比如标普500指数,持有500家几乎美股市值最大的公司,包括微软,苹果,亚马逊等世界巨头。

并且定期淘汰落后者,选入新进者,从根本上解决了企业破产等风险问题。

从某种意义上来讲,持有股票指数基金确实解决了遍历性问题,但是这个解决方式有一个前提:在所有时间进程内,持有股票指数基金实现了遍历性。

但我们忽略了一点,投资人的投资生涯是有限的。

由于经历超过30年的美国股票大牛市,我们这一代投资者已经习惯了股票价格的飞速上涨,总觉得股票价格就应该上涨,让我们回头看看历史。

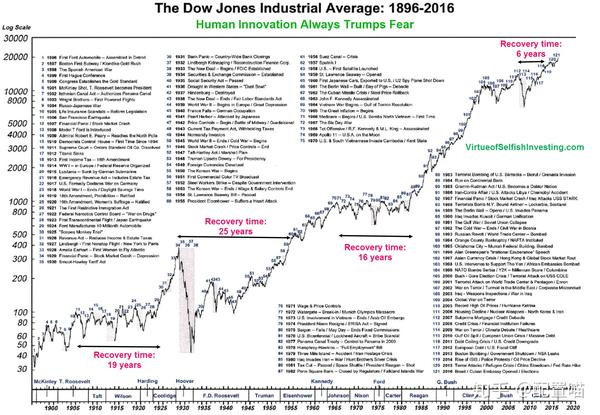

代表美股历史的道琼斯工业指数过去120年走势图:

乍一看,道琼斯指数百年风云简直就是一条波澜向上的价格曲线。

但是再仔细看一下。

市场从1930年股市崩盘到1955年恢复,一共用了25年。

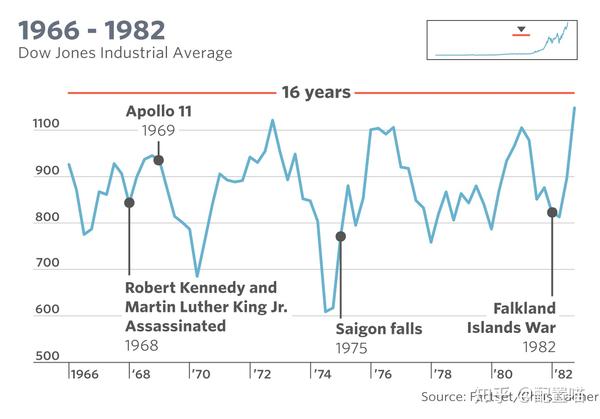

而1966年到1982年,在充斥着石油危机等各种动荡的70年代,市场用了16年才再一次恢复。

数字总是显得干瘪而又惊心,对于很多大学毕业的新投资者,年龄可能也只有25岁左右,而对于那些市场老手来说,整个股票的投资生涯可能也没有16年。

这就是现实,在人类没有发明永生能力之前,绝大多数投资者的整个投资生涯不太可能超过50年。

而你持有单一股票指数基金,很可能有一半的投资生涯在煎熬中度过,尽管你知道,你的方法具备遍历性。

就好像回到游戏之夜,大家玩起了俄罗斯轮盘赌,而这次射的不是脑袋,而是大腿,尽管最后6个人都活着离开游戏桌,但总会有一个人,一瘸一拐的走路,并且伤痛会伴随10年,20年~

以上例子还没有计算将来你可能会每年从投资中提取一部分以应对生活花销,除非你下定决心可以如佛教徒一样清心寡欲不求回报,修今生以求来世,并把股票指数基金作为传家宝写进遗嘱,否者,单一持有股票指数基金并不是明智的选择。

说了这么多,到底什么方式可以实现更合理的遍历性呢?

每个人都有各自的看法,比如大神塔勒布给的办法是杠铃策略:把整个资金分为两部分,绝大部分放到几乎没有风险的国债中去,而一小部分资金持有风险最大,最为疯狂的虚值期权,尽可能高的上杠杆。

平时不停的小亏,永远不会伤到元气,然后等待黑天鹅的降临,赚取海量财富。

大神的办法非常优秀,但是对于普通投资者来说,太过专业。

投资者要系统的学习期权的复杂定价模型及策略,找出其中的正期望方案。

并且与这个世界上最聪明的一群人对抗,毕竟期权本质是零和游戏,你所有的盈利都来自于别人的亏损。

否者,大神的杠铃策略就变成了普罗大众的买彩票游戏。

2元博取500万,由于不具备正期望,只不过是买一个梦想而已。

还有一种更简洁的办法,就是本人一直践行的多元化资产配置组合。

由于篇幅问题,这里就简单的举个例子来验证资产配置的合理遍历性。

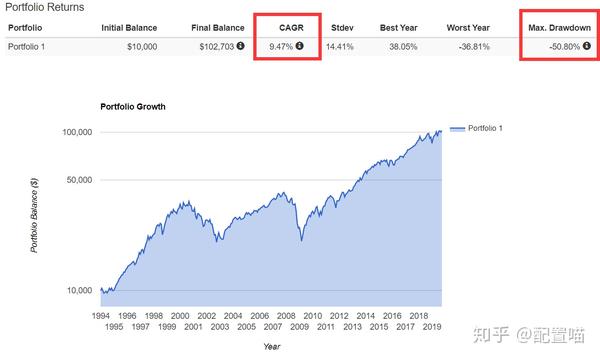

前面我们知道,持有单一指数基金是具备遍历性的,当我们持有标普500指数的时候,历史回测如下:

没有被清零,复合年化收益9.47%;最大回撤50.8%,但在最大回撤期间,一半的本金已经灰飞烟灭。

同时,我们再看一下,如果我们持有美国国债指数,会是什么情况:

这一次,依然没有被清零,我们的最大回撤降到了21.8%,大家都变得可以接受了,但是我们的复合年化收益,却下降到了6.67%。

下面是见证奇迹的时刻。

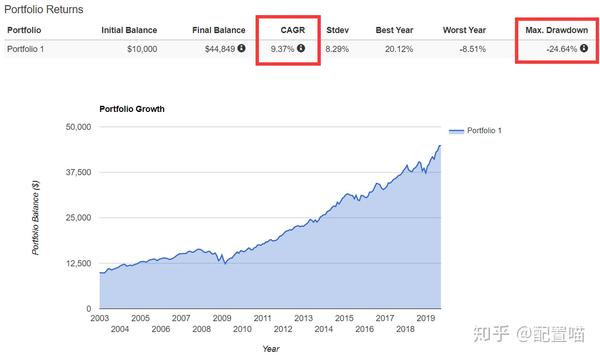

我们选取60%的标普500股票指数基金以及40%的国债指数基金,构成一个最基本的股债平衡组合,并且每年定期平衡一下,结果如下:

只是一个简单的组合,就表现出强大的力量,这一次,依然没有被清零,并且我们的复合年化收益为9.37%,几乎跟单独持有股票指数基金没有区别,而最大回撤,却从50.8%成功降低到24.64%。

这就是资产配置的力量,既保证了整体资产的遍历性,同时又解决了短期巨额下跌的破坏性风险。

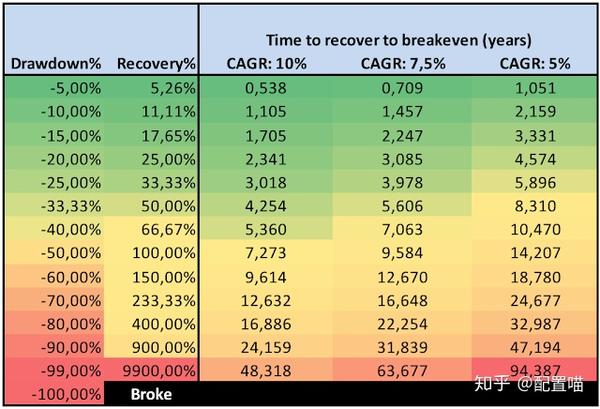

写到最后,发一张个人最喜欢的数据图:

图中告诉我们,当我们的资产下跌后,需要对应上涨多少才能回本,后面的数据是如果按照三种不同的年化收益水平,需要多少年才能回本。

数据越往下面越是惊人,当我们亏了50%,需要上涨100%才能回本,按照10%复合年化要7年以上;如果80%呢?需要上涨400%,这一次要16年以上;而100%?对不起,game over~

希望各位看官的投资生涯都通过各自的方法实现遍历性,永远不被市场淘汰,并随着时间的推移,达成复利,实现财务自由!

谢谢观看,我是小喵,一只全球买买买的配置喵。

遍历性:俄罗斯轮盘赌终极指南

*****今朝手枪老虎机游戏,今朝手枪游戏玩法介绍***** *****今朝手枪老虎机游戏,今朝手枪游戏玩法介绍*****

Comments

Post a Comment